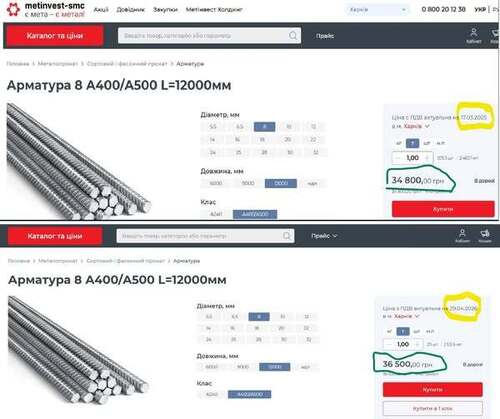

Трампа таки заціпило в Ірані. І рештки оптимізму та віри в краще здуваються з моєї мармизи та обличь світових трейдерів. Дорога нафта таки перекочувала в цінники інших виробництв. На скріні українські цінники арматури Ахметова за березень і за вчора. Неозброєним оком видно плюс 5%. Це все потягне за собою перегляди будівельних кошторисів. Прямо уявляю як будуть зараз підрядники дьоргать замовників: «Ну є ж обєктивне зростання ціни, ось довідка ТПП, давай плюс 10 відсоточків намутим». І буде дуже тонкій момєнт, якщо ці прекрасні люди в кошторисі відразу писали ціну арматури вищу від ринку. Чи піднімуть своє завищення ще раз? Будемо спостерігати)))

Але що я точно розумію – ці 5% в арматурі є тільки початком. Всі світові виробники намагались утримувати свої ціни скільки могли у розрахунку на те, що Трамп не руйнуватиме фундаментальні основи ринків. А він забив. Тому вигрібатимемо наслідки. Для розширення кругозору пропоную цей текст «The Economist».

Нафтові ринки досі перебувають у La La land

Хтось, мабуть, вдихав бутан. Енергетичні експерти вже давно попереджали, що війна в Ірані спричинить найбільший шок у постачанні нафти в історії. Закриття Ормузької протоки призвело до втрати 14 млн барелів нафти на добу. За їхніми оцінками, щоб компенсувати такий обсяг попиту, ціна нафти марки Brent мала б перевищити довоєнний рівень більш ніж удвічі — до суми, що значно перевищує 150 доларів за барель. Але нафтотрейдери перебували в стані ступору. Ще 17 квітня ціни були нижчими за 90 доларів за барель. Протягом останнього тижня, на тлі розмов про відновлення бойових дій, вони почали прокидатися. 30 квітня ціни підскочили вище 125 доларів.

На жаль, як би погано не були справи, розрив з реальністю зберігається. Не тільки спотові ціни можуть ще зрости, але й ринок нафтових ф'ючерсів, на якому спекулянти роблять ставки на те, куди рухатиметься ціна на нафту, прогнозує, що ціни падатимуть щомісяця до кінця року, завершивши 2026 рік на рівні близько 88 доларів. Це означає, що більша частина цього шоку незабаром буде нівельована. Якщо так, то трейдери повинні вірити в три речі: що Америка та Іран незабаром укладуть мирну угоду; що їхня угода знову відкриє Ормуз; і що незабаром після відкриття протоки бензин та авіаційне паливо знову будуть у достатку. Усе це викликає сумніви.

Усі повинні погодитися з тим, що закриття протоки стане катастрофою. На початку війни велика кількість нафти перебувала на складах або в танкерах у морі. Але всі судна, які пройшли через Ормуз до початку конфлікту, до 20 квітня вже пришвартувалися. Запаси нафти незабаром досягнуть найнижчого рівня з моменту початку супутникового моніторингу у 2018 році. Обсяги бензину, дизельного палива та авіаційного палива в морі вже настільки низькі, що перебої з постачанням будуть неминучими. А в Америці попит на бензин ось-ось різко зросте, оскільки літо спонукає людей сідати в автомобілі та їхати.

Всі також повинні усвідомлювати, що стоїть на кону. Нафтохімічна промисловість Азії вже зупинила частину потужностей. З початку війни ціни на дизельне паливо та авіаційне паливо в Азії подвоїлися, а в Європі — зросли більш ніж удвічі. На відміну від фондових ринків, де бульбашки можуть підтримуватися лише «тваринними інстинктами», ціна на нафту прив’язана до економіки на заправках, у портах та аеропортах. Якщо пропозиція не покриває попит, ціни мусять зростати, щоб відновити рівновагу. Вже є повідомлення про те, що барель дизельного палива продається за 600 доларів. Оптимізм не може замінити реальність.

Причини для оптимізму очевидні. Нестримані заяви Дональда Трампа свідчать не лише про те, що він втратив орієнтири, а й про те, що він втрутиться, коли ціни на нафту піднімуться надто високо. Економіка Ірану зруйнована: їй терміново потрібні гроші, а це означає, що вона теж зацікавлена в угоді. Якщо глухий кут призведе до руйнування обох сторін, він закінчиться.

The Economist не хоче піддавати сумніву тих, хто має під рукою факти і на кону мільярди доларів. Однак ринки мають поганий досвід оцінки геополітичних ризиків. А що стосується нафти, то їм важко оцінити складнощі фізичної торгівлі.

Навіть якщо угода відповідає інтересам обох країн, її може бути важко укласти. Кожна сторона, можливо, недооцінює іншу. Пан Трамп, здається, вважає, що всі козирі в його руках. Але Іран вже переживав тривалі перебої з експортом нафти раніше, на початку кампанії санкцій «максимального тиску» пана Трампа у 2018 році. Іран не є демократією, і режим може вижити, поки його народ страждає. У нього є стимул триматися, сподіваючись на вигідну пропозицію, доки це можливо. Трамп може відновити бомбардування, але це, швидше за все, затримає укладення угоди, а не сприятиме їй.

Так само, з огляду на наближення проміжних виборів у США, іранські лідери можуть вважати, що Трамп не зможе терпіти високих цін на нафту. Проте пан Трамп є егоїстом. Він може спробувати стримати зростання цін у країні, обмеживши експорт нафтопродуктів. Він може вважати, що проміжні вибори вже програно, принаймні у Палаті представників. Його, безперечно, менше турбує кар’єра республіканських політиків, ніж власне приниження, якщо він укладе з Іраном ядерну угоду, яка виглядатиме гірше, ніж угода Барака Обами 2015 року. Його останній сигнал Ірану полягає в тому, що він готується до тривалої блокади.

Навіть якщо угода буде укладена, протока може не відкритися повністю. По-перше, на узгодження всіх деталей ядерної угоди підуть місяці. Тепер, коли Іран виявив, що має важелі впливу, він може спокуситися чинити тиск, погрожуючи знову закрити протоку. А погрози можуть призвести до нападів. Можливо, Трамп поставить ліквідацію ядерної програми вище за повне відкриття протоки — зрештою, Америка є експортером енергоносіїв. Припустимо, що Америка погодилася дозволити Ірану використовувати Ормуз як митний пункт, що тоді?

І навіть якщо протока буде відкрита в принципі, на практиці заправка паливних баків залишатиметься вразливою до багатьох непередбачуваних затримок. Можна очікувати напливу нафти, коли танкері, що чекали, виїдуть з повним вантажем в Індійський океан. Але для порожніх танкерів повернення до Перської затоки буде складнішим. Багато з них вже матимуть замовлення на інших маршрутах. Протоку потрібно буде розмінувати, що може зайняти місяці. Страхові ставки можуть бути надто високими, тому урядам, можливо, доведеться організувати схему покриття екстремальних ризиків. Припинення видобутку могло пошкодити нафтові свердловини. Відновлення видобутку також займе час. Нафтопереробні заводи, які були частково законсервовані, не відразу повернуться до повної потужності.

Світ тільки починає усвідомлювати, що може чекати попереду. Центральні банки можуть незабаром зіткнутися з другим інфляційним шоком десятиліття після пандемії COVID-19. В Азії багато урядів вже вжили радикальних заходів, таких як скорочення робочого тижня. Уряди Європи також муситимуть змінити курс. Досі вони зосереджувалися на підтримці споживчого попиту. Можливо, їм доведеться мати справу зі знищенням попиту — і, з огляду на ймовірність дефіциту дизельного та авіаційного палива, планувати захист доставки продуктів харчування та життєво важливих послуг.

Це ж ніколи не станеться, правда?

Оптимістичним інвесторам також може чекати неприємний шок. Відновлення після COVID, адаптація Європи до втрати більшої частини російського газу та пом'якшення митних тарифів Трампом — все це змусило трейдерів повірити, що все завжди владнається само собою. На тлі високих корпоративних прибутків в Америці може здаватися, що світова економіка витримає будь-який шок — і що Трамп, очевидно, відступить перед катастрофою. Наближається біль від сценарію, якого нафтові аналітики боялися десятиліттями. Це буде неприємно. Будьте готові.