Можливо, цей графік пояснює, коли у Трампа є логічні і обгрунтовані дедлайни звалить з Ірану. Це світові запаси вже видобутої нафти, які болтаються в резервуарах чи на балансах в трубопроводах. В червні буде досягнуто рівень, коли світова система буде в стресі. А у вересні – коли рівень запасів нафти буде таким низьким, що трубопроводи не зможуть працювати (це дещо схоже на буферний газ в сховищах – необхідний мінімум, без якого сховища малопригодні для роботи).

Цей графік «Bloomberg» побудував на даних JPMorgan. Тому звісно, що він може відображати бажання світового капіталу якнайшвидше закінчити трампівські глупості і перейти до менш ризикованих операцій. Бо зменшення світових запасів теж потягне за собою необхідність піднімати ціни палива. Але це бажання також співпадає зі зростаючим роздратуванням американського електорату і розчаруванням в економічній політиці Трампа. Його обирали, щоб жити багатше. А фестиваль придурі розважає тільки певний час. Потім все рівно треба поповнювати холодильник.

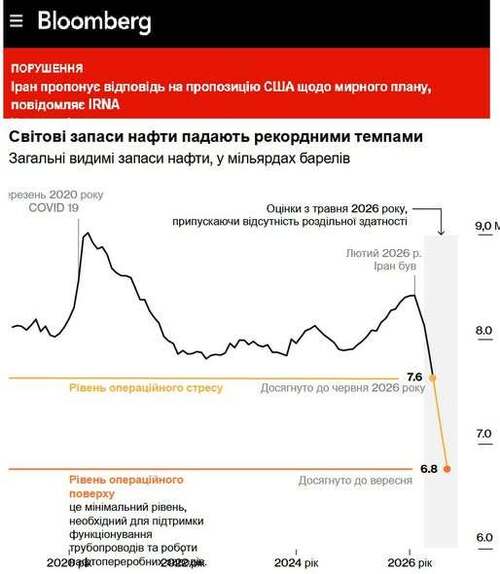

Війна в Ірані вичерпує світові запаси нафти з безпрецедентною швидкістю

Світ витрачає запаси нафти з рекордною швидкістю, оскільки війна в Ірані обмежує постачання з Перської затоки, вичерпуючи саме ті резерви, які захищають від різких коливань у постачанні.

Швидке скорочення запасів означає, що ризик ще більш екстремальних стрибків цін і дефіциту стає дедалі реальнішим, залишаючи урядам і галузям менше можливостей пом'якшити наслідки втрати понад мільярда барелів поставок через два місяці після майже повного закриття Ормузької протоки. Різке вичерпання запасів також означатиме, що ринок довше залишатиметься вразливим до майбутніх перебоїв навіть після закінчення конфлікту.

За оцінками Morgan Stanley, світові запаси нафти скоротилися приблизно на 4,8 млн барелів на день у період з 1 березня по 25 квітня — це значно перевищує попередній пік квартального скорочення за даними, зібраними Міжнародним енергетичним агентством. На нафту припадає майже 60% цього скорочення, а на нафтопродукти — решта.

Важливо, що система також вимагає мінімального рівня нафти, що означає, що «операційний мінімум» досягається задовго до того, як запаси фактично досягнуть нуля, сказала Наташа Канева, керівник відділу глобальних досліджень сировинних товарів JPMorgan Chase & Co.

«Запаси виступають в ролі амортизатора для світової нафтової системи», — сказала вона. Але «не кожен барель можна вилучити».

Світові запаси нафти скорочуються рекордними темпами

Примітка: Загальні видимі запаси беруться з первинних сховищ та вторинних сховищ, таких як дистриб'ютори та оптові продавці. Оціночні запаси передбачають відсутність вирішення у червні та зниження попиту на 5,6 млн барелів на день

Джерела: JPMorgan Commodities Research на основі даних від Kpler, IEA, EIA, OilChem, PAJ, Сінгапуру, JODI

За даними Goldman Sachs Group Inc., є певні ознаки того, що темпи скорочення запасів останніми днями дещо сповільнилися. Банк вказав на слабший попит з боку Китаю, найбільшого імпортера нафти у світі, що залишає більше нафти для інших покупців. Проте, за словами банку, глобальні видимі запаси нафти вже наближаються до найнижчого рівня з 2018 року.

Оцінка світових запасів — це і мистецтво, і наука. Значну частину становлять стратегічні запаси нафти та палива, які контролюються урядами: або безпосередньо, або шляхом зобов'язання галузі підтримувати рівень резервів, які можна випустити в разі потреби, або поєднанням цих двох підходів. Але є також величезні обсяги комерційних запасів — запаси нафтовиробників, нафтопереробників, трейдерів та дистриб'юторів, що зберігаються в рамках звичайної господарської діяльності.

Найбільш гострі проблеми спостерігаються в кількох країнах Азії, що залежать від імпорту палива. Трейдери вказують на Індонезію, В'єтнам, Пакистан та Філіппіни як на країни, що викликають найбільше занепокоєння, оскільки їхні запаси можуть досягти критичного рівня вже за місяць. Більші економіки регіону, зокрема Китай, поки що перебувають у комфортному становищі.

Однак європейські запаси авіаційного палива також швидко вичерпуються напередодні літніх канікул, і деякі аналітики прогнозують, що вони можуть досягти критичного рівня вже в червні.

Операційний мінімум

Канева з JPMorgan попереджає, що запаси в країнах Організації економічного співробітництва та розвитку можуть досягти «рівня операційного напруження» на початку наступного місяця, якщо протока не відкриється, а потім — «операційного мінімуму» до вересня. Це той момент, коли світ досягає мінімальних обсягів нафти, необхідних для належного функціонування трубопроводів, резервуарів та експортних терміналів.

США, які стали постачальником останньої інстанції для світу, вже скоротили внутрішні запаси сирої нафти та палива до рівня нижче історичних середніх показників у зв’язку зі стрімким зростанням експорту. За даними уряду, запаси нафти в США, включаючи Стратегічний нафтовий резерв країни, знижувалися протягом останніх чотирьох тижнів поспіль. Наприкінці минулого тижня запаси дистилятів у США були на найнижчому рівні з 2005 року, а запаси бензину коливалися поблизу найнижчих сезонних рівнів з 2014 року.

Хоча американські нафтовидобувні компанії почали збільшувати видобуток, керівники компаній попередили, що в найближчій перспективі запаси, ймовірно, продовжуватимуть скорочуватися.

Навіть якщо морський шлях знову відкриється, видобуток і постачання нафти з регіону Перської затоки навряд чи найближчим часом повернуться до нормального рівня, а це означає, що споживачам пального, можливо, доведеться ще більше задіяти свої запаси.

Конфлікт уже спричинив стрімке зростання цін на нафту та основні види палива, що загрожує підвищенням інфляції та посиленням ризику глобальної рецесії. Він призвів до дефіциту скрапленого газу в Індії, змусив авіакомпанії скасувати рейси та вдарив по американських водіях стрімким зростанням цін на бензин.

Світове споживання нафти вже різко впало, частково через перебої з постачанням, а частково через підвищення цін. Але оскільки запаси наближаються до критичного рівня, аналітики, трейдери та керівники компаній попереджають, що для збалансування ринку ціни повинні підскочити до рівня, який значно стримає попит.

«Значна частина запасів та резервних потужностей вже вичерпана», — заявила 1 травня в ефірі Bloomberg TV фінансовий директор Chevron Corp. Еймар Боннер. «Ми почнемо спостерігати, як деякі країни, що залежать від імпорту, потенційно почнуть стикатися з критичним дефіцитом у період червня-липня».

«Перше, що спадає мені на думку, коли йдеться про регіони, які стикаються з неминучим дефіцитом, — це бензин в Азії, де такі країни, як Пакистан, Індонезія чи Філіппіни, ймовірно, першими зіткнуться з проблемами з вичерпанням запасів», — сказав Фредерік Лассер, керівник відділу досліджень енергетичної торгової компанії Gunvor Group.

Він прогнозує, що якщо протока Ормуз не відкриється до початку червня, деякі азіатські країни зіткнуться з макроекономічним шоком через дефіцит дизельного палива, тоді як Європі, можливо, залишиться ще місяць, перш ніж ситуація стане важкокерованою.

Звичайно, деякі аналітики та трейдери стверджують, що критичні точки нижчі, ніж оцінює JPMorgan, що означає, що галузь може мати більший запас міцності, а подальше падіння попиту також допоможе зменшити тиск на систему. Оцінки JPMorgan передбачають падіння попиту на 5,6 млн барелів на день у період з червня по вересень.

Ситуація в Азії

Хоча Азія найбільше постраждала від втрати нафти з Близького Сходу, запаси в ключових економіках в основному зберігаються, причому рівні Китаю та Південної Кореї настільки комфортні, що вони розглядають можливість відновлення експорту нафтопродуктів, який раніше було обмежено. Запаси в центрі зберігання палива в Сінгапурі нещодавно перевищували сезонні середні показники. Запаси сирої нафти в Китаї залишаються значними, а за оцінками геопросторової аналітичної компанії Kayrros, вони фактично зросли під час війни.

Енергетична трансформація також може означати, що деяким країнам у майбутньому знадобиться зберігати менше палива. Бензин і дизельне паливо можуть не бути настільки важливими в таких країнах, як Китай, який масово перевів свій парк легкових і вантажних автомобілів на електротягу.

Запаси нафти в Азіатсько-Тихоокеанському регіоні за межами Китаю постраждали найбільше, скоротившись приблизно на 70 мільйонів барелів з початку конфлікту, зазначив співзасновник Kayrros Антуан Халф.

За даними Kayrros, запаси в Японії та Індії перебувають на найнижчому за останні щонайменше 10 років сезонному рівні, скоротившись відповідно на 50% та 10% з початку війни. За даними Goldman Sachs, особливо постраждали поставки нафти та скрапленого газу в регіоні, які використовуються для виробництва нафтохімічної продукції.

Деякі азіатські чиновники заявляють, що запасів достатньо, принаймні на даний момент. Наприкінці квітня міністр нафти Пакистану заявив, що комерційні запаси нафтопродуктів у країні вистачить приблизно на 20 днів. 3 травня міністерство нафти Індії заявило, що нафтопереробні заводи мають достатні запаси сирої нафти, хоча державні переробники приватно визнали, що вони витратили значну її кількість, не вдаючись у подробиці.

Дизельне паливо — життєво важливий ресурс для світової економіки — також стикається з кризою. Найбільше постраждали країни з обмеженим внутрішнім видобутком сирої нафти та переробними потужностями, зазначив Ксав'єр Танг, старший аналітик ринку у Vortexa Ltd.

«Країни Північно-Східної Азії, такі як Китай, Японія та Південна Корея, мають достатні запаси нафти та нафтопродуктів у своїх резервуарах», — сказав Танг. «В’єтнам та Філіппіни перебувають у більш скрутному становищі».

Європа та авіаційне паливо

У Європі критично важливим продуктом є авіаційне паливо.

За даними компанії Insights Global, яка отримує інформацію від операторів терміналів, запаси на незалежних сховищах у транспортному вузлі Амстердам-Роттердам-Антверпен скоротилися на третину з початку війни і досягли найнижчого рівня за останні шість років.

«З лютого ми спостерігаємо постійне скорочення запасів авіаційного палива», — зазначив Ларс ван Вагенінген, менеджер з досліджень та консалтингу в Insights Global. «Інші регіони, такі як Азія та Австралія, також потребують цього продукту, тому всі намагаються дістати будь-яке авіаційне паливо, яке тільки можна — за будь-яку ціну».

Хоча в короткостроковій перспективі запасів вистачає, літній попит може призвести до їх вичерпання вже за п’ять місяців, зазначив він. Найбільш вразливими є Велика Британія, Німеччина та Франція через інтенсивний трафік та недостатнє місцеве виробництво, додав він.

Стратегічні запаси

Уряди вже зобов’язалися виділити рекордні 400 млн барелів нафти з надзвичайних резервів у рамках ініціативи, координованої МЕА.

Однак США використали лише близько 79,7 млн барелів із 172 млн, які обіцяли випустити, оскільки намагаються знайти баланс між забезпеченням достатнього постачання для підтримки світових ринків та подальшим вичерпанням запасів нафти. Якщо уряд здійснить повне вивільнення, запаси вже можуть впасти до найнижчого рівня з 1982 року.

Німеччина знову пропонує нафту та авіаційне паливо, які не були реалізовані на ринку під час попередньої пропозиції, і вживатиме подальших заходів у разі дефіциту, заявило міністерство економіки.

Уряди стикаються з дилемою: якщо вони випустять більше запасів, щоб стримати ціни, це лише ще більше підірве буфер.

Якщо дивитися далі в майбутнє, різке скорочення світових запасів означатиме додатковий тиск на ринок, коли протока знову відкриється, оскільки уряди та компанії поспішать їх поповнити.

«Ми очікуємо, що ця тенденція до скорочення запасів триватиме протягом наступних кількох місяців і, зрештою, призведе до поповнення запасів у довгостроковій перспективі», — заявив у п’ятницю під час телеконференції щодо фінансових результатів генеральний директор Plains All American Pipeline LP Віллі Чіанг. «Після війни ми не будемо здивовані, якщо кілька країн поповнять свої стратегічні запаси нафти (SPR) до рівня, вищого за довоєнний, що, по суті, створить додатковий попит у майбутньому»